医療保険制度と医療費

日本の医療保険制度では、原則として医療費の1~3割を医療機関に支払う必要があります(自己負担)。高額の医療を受けた場合は、この自己負担額が経済的負担として大きくのしかかる場合があります。そこで、ここでは、患者さんががん治療を受けた時に支払うことになる医療費について説明します。

月々の治療費の自己負担には上限が設けられています

まず、医療費を自己負担する割合については、次のような基準が設けられています。

医療費の自己負担割合

- 義務教育就学前は、2割負担。

- 70歳未満は、3割負担。

- 70歳以上75歳未満は、原則として2割負担。ただし、現役並み所得者は3割負担。

- 75歳以上(後期高齢者医療制度の対象)は、原則として1割負担。ただし、現役並み所得者は3割負担。

平成26年4月から、70~74歳の方の自己負担(窓口負担)割合が変更されました。これまでは所得が「一般」の方の場合、特例措置として自己負担割合は1割でしたが、同割合が2割になりました。具体的には、平成26年4月2日以降に70歳の誕生日を迎える方(誕生日が昭和19年4月2日以降の方)は、誕生月の翌月(各月1日が誕生日はその月)の診療から、自己負担が2割になっています。

がん治療において、病院窓口での支払い額が高額になるような場合は、高額療養費制度を活用しましょう。高額療養費制度では、患者さんが1ヵ月間(1日~月末)に支払いする医療費に上限を定め(自己負担上限額)、その上限を超える部分については負担する必要がありません。

自己負担額の上限額は、年齢と所得状況により変動します。例えば、70歳未満の方の場合は、所得(年収)によって5つの区分があり、それぞれ上限が異なっています。例えば、一般的な所得(年収約370~約770万円)がある方の場合、自己負担限度額は「80,100円+(医療費-267,000円)×1%」というように計算します。

高額療養費制度における自己負担上限額を理解しましょう

高額療養費制度は、患者さんが1ヵ月間(1日~月末)に支払う医療費に上限を定め(自己負担上限額)、その上限を超えた分は負担しなくてもよい制度です。具体的には、(1)年齢については70歳未満、70~74歳まで、75歳以上、(2)所得(年収)については「年収約1,160万円~」「年収約770~約1,160万円」「年収約370~約770万円」「~年収約370万円」「住民税非課税」というように5つに区分されています。

ここまでできる「がんの在宅医療」〜高額医療・高額介護合算療養費制度について

厚生労働省保険局保険課資料を参考

高額療養費制度の詳細については厚生労働省のホームページをご参照ください。

高額療養費制度の事前申請

高額療養費制度の事前申請をすることで、入院でも外来でも、病院窓口での支払い額を高額療養費の上限額内にとどめることができます。

70歳未満の方、70歳以上で非課税世帯等に該当する方は、事前に、加入されている医療保険に申請し、「限度額適用認定証」を発行してもらうことで、病院窓口での支払い額を高額療養費制度の上限額までにとどめることができます。がん治療では高額な治療費が予想されますので、入院治療を受けるときはぜひ事前申請をしておきましょう。

70歳以上で非課税世帯等ではない方は、このような事前の手続きは必要ありませんが、それぞれ、すでに交付されている「高齢受給者証」「後期高齢者医療被保険者証」を、病院などの窓口で提示してください。

「限度額適用認定証」の申請方法は社会保険(保険者)により異なります。申請方法の詳細は、加入されている保険者にお問い合わせください。

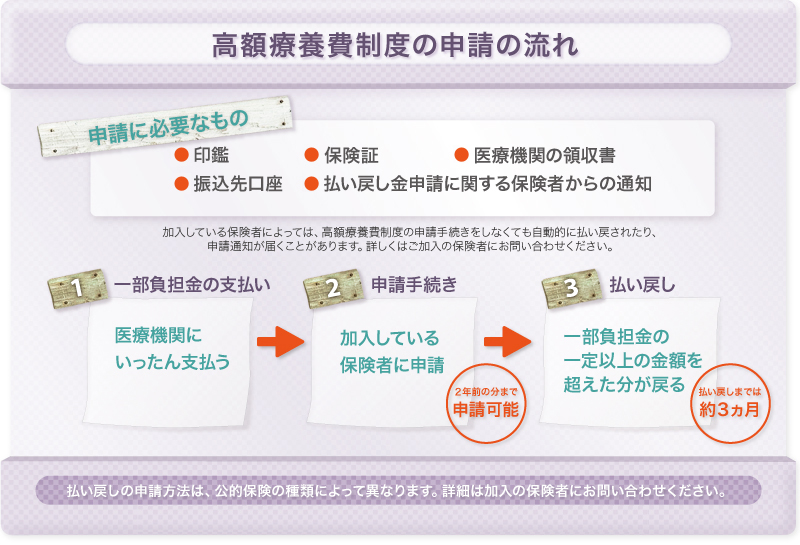

●高額療養費制度の事前申請の流れ

高額療養費制度を申請しましょう

上記の事前申請を行わない場合、医療機関の窓口で、いったん自己負担額をすべて支払ったうえで、加入している健保組合等の保険者に対してご自身で高額療養費の支給を申請します。この上限を超えた分の支給は通常、申請後、約3ヵ月となります。

なお、申請方法は社会保険(保険者)により異なります。申請方法の詳細は、加盟されている保険者にお問い合わせください。

●高額療養費制度の申請の流れ

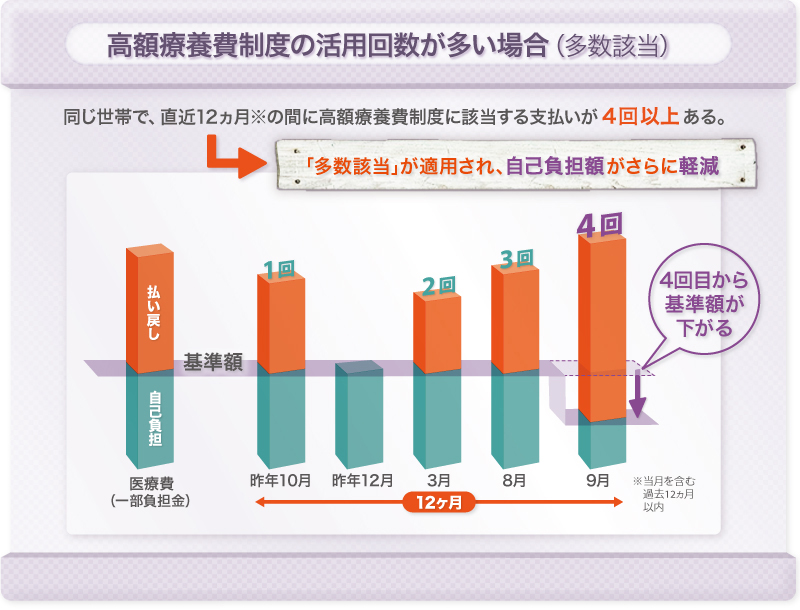

高額療養費制度の適用回数が多ければ、上限額をさらに引き下げ

ひんぱんに高額な医療を受けている世帯(直近の12ヵ月間において4回以上高額療養費の支給を受けている)では、「多数該当」が適用されます。「多数該当」が適用されれば、4回目以降の自己負担上限額が引き下げられます。

●高額療養費制度の活用回数が多い場合(多数該当)

高額療養費制度での「世帯合算」の制度

高額療養費制度においては、1人の1回分の窓口支払い額が支給対象額よりも少ない場合でも、同一月内(暦月)であれば同じ世帯の他の方と自己負担額を合算できる「世帯合算」という制度があります。この制度を受けられるのは、同じ医療保険に加入している被保険者と被扶養者方に限られます。また、被保険者、被扶養者の年齢によって、基準となる自己負担額が違ってきます。具体的には、次のようになっています。

●それぞれ(2人以上)が70歳未満の場合:

それぞれ(2人以上)が病院窓口で21,000円以上を支払い、合計すると被保険者の限度額を超えている場合は、申請すればその差額が返金されます。

被保険者が70歳以上の場合、あるいは被扶養者が70歳以上の場合:

それぞれ(2人以上)の自己負担額を合計し、被保険者の限度額を超えている場合は、申請すればその差額が返金されます。上記のような「21,000円以上」といった制限はありません。

高額医療・高額介護合算療養費制度

医療保険だけでなく介護保険も視野に入れて、同一世帯で医療と介護の両方でかかった費用を合計し、1年間(8月~翌年7月)において、基準額を超えた場合、その金額を支給する、という制度です。ただし、医療保険、介護保険のいずれかの自己負担額が0円である場合は、この対象とはなりません。

ここまでできる「がんの在宅医療」〜高額医療・高額介護合算療養費制度について

高額医療費貸付制度を利用しましょう

前述のような「高額療養費制度の事前申請」の手続きをしなかった場合は、通常、高額療養費が支給されるまでに3ヵ月程度かかります。その間は、医療機関に対して、医療費の自己負担分をいったん支払う必要があります。経済状況によって、その支払いが難しいのであれば、加入している健保組合や国保など保険者が高額医療費貸付制度を実施していますので、これらを活用しましょう。

例えば、中小企業の会社員が多く加入している全国健康保険協会管掌健康保険(協会けんぽ)では、高額療養費の支給見込み額の8割相当を無利子で貸し付けています。

高額医療費貸付制度の内容は、保険者によって少し異なるかもしれませんので、加入している保険者に問い合わせてみましょう。

小児慢性特定疾病の医療費助成について

小児がんと診断された場合は、医療費の自己負担を補助する「小児慢性特定疾病」の医療費助成制度を利用することができます。

ここでは、小児慢性特定疾病の医療費助成制度について、説明します。

●医療費助成制度を受ける方へ

対象※(全ての要件に該当すること)

- 慢性に経過する疾病であること。

- 生命を長期に脅かす疾病であること。

- 症状や治療が長期にわたって生活の質を低下させる疾病であること。

- 長期にわたって高額な医療費の負担が続く疾病であること。

※:18歳未満の児童等が対象となります(18歳到達後も引き続き治療が必要と認められる場合は、20歳未満の方も対象となります)。

対象となる疾病

小児がんの対象となる疾病は次のとおり定められています(平成27年2月3日現在)。

![]() 悪性新生物の対象疾患一覧表

悪性新生物の対象疾患一覧表

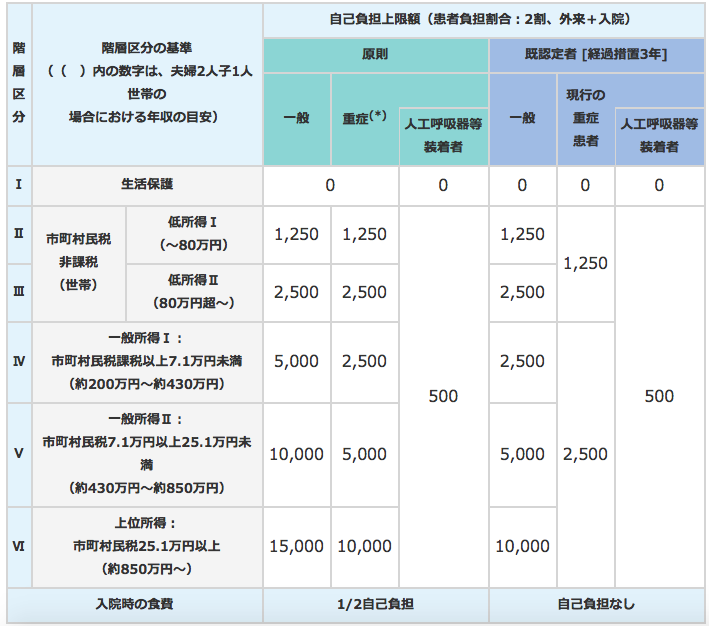

自己負担の上限額(月額)

*重症:①高額な医療が長期的に継続する者(医療費総額が5万円/月(例えば医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)、②現行の重症患者基準に適合する者、のいずれかに該当。

小児慢性特定疾患情報センターHPより

手続きの流れ

小児慢性特定疾病を申請するためには、都道府県あるいは指定都市・中核市が指定した指定医療機関を受診し、小児慢性特定疾病の診断を受ける必要があります。指定医療機関ならびに医療費助成制度の申請については、各自治体の窓口にご相談ください。

- 指定医療機関を受診し、診断を受ける。

- 指定医療機関の医師から申請に必要な書類を交付してもらう。

- 交付された書類を添付のうえ、医療助成の申請を都道府県あるいは指定都市・中核市の窓口に提出。

- 小児慢性特定疾患審査会で審査を行う。

- 都道府県あるいは指定都市・中核市よりご家族に認定/不認定の通知がある。

※申請のための書類に関しては、各自治体の窓口にお問い合わせください。

参考資料

- 小児慢性特定疾病情報センター「小児慢性特定疾病の医療費助成について」

http://www.shouman.jp/assist/

生活保護も念頭におきましょう

上記のような様々な方法を活用しても、療養のため働くことができず、収入も預貯金もなくなれば、やがて医療費の支払いができなくなります。このような場合、生活保護制度の適用を受けることも念頭に対応しましょう。

日本国憲法第25条は「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」としており、その理念に基づいて生活保護法が制定されています。生活保護は、生活保護法に基づいて、世帯単位で行われます。つまり、生活保護制度は、世帯員全員が最低限度の生活を維持するために資産や能力を活用することが前提となっています。そして、下のような努力が求められます。

■生活保護の要件

- まず資産を活用する。例えば、預貯金、生活に利用されていない土地、家屋などがあれば、それを売却して生活費にあてる。

- 働くことが可能な場合は、その能力に応じて働く。

- 他のあらゆる制度を活用する。例えば年金、種々の手当の給付を受ける。

- 親族などから援助を受けられる場合は、その援助を受ける。

生活保護は最後の手段という位置づけで、生活保護が適用されれば、医療については医療扶助という形になります。原則として生活保護指定医療機関を受診する必要がありますが、その治療費は全額公費負担となり、本人の自己負担はなくなります。

生活保護の相談や申請は、地域の福祉事務所で行うことになります。詳細は各地域の福祉事務所にお問い合わせください。

生活保護制度については下記、厚生労働省のホームページをご参照ください。

治療費の相談では支援センターを活用しましょう

以上のとおり、医療費の自己負担を軽減する制度には、様々なものがあります。わかりにくい場合は専門機関・専門家に相談し、適切なアドバイスを得るようにしましょう。

がんの医療費の支払いに関する疑問や悩みについては、がん診療連携拠点病院内に設置されているがん相談支援センターで、相談してみましょう。あるいは、地元役所の医療・福祉部門、福祉事務所でも相談に乗ってもらえます。また、通院している病院に「医療(福祉)相談室」などが設置されていれば、そこで相談するのもよいでしょう。

がん相談支援センターの連絡先は、国立がん研究センターがん対策情報センターのホームページをご参照ください。

参考資料

- 厚生労働省ホームページ(http://www.mhlw.go.jp/)

- 全国健康保険協会(協会けんぽ)ホームページ(http://www.kyoukaikenpo.or.jp/)